凌云股份股价飙升!散户是狂欢还是被割?深度解析背后真相

凌云股份:一场资本的独舞,散户的迷茫?

凌云股份,这家主营汽车零部件和塑料管道系统的公司,在2025年4月29日这天,股价像打了鸡血一样,窜升了4.84%。这不禁让人好奇,这究竟是价值的回归,还是资本的又一次收割?在这场资本的独舞中,散户们又扮演着怎样的角色?是清醒的舞者,还是迷茫的看客?

股价异动:4.84%的上涨背后,谁在狂欢?

- 84%的涨幅,对于一只股票来说,绝对算得上是一个不小的波动。尤其是在当前宏观经济形势不明朗,各行业都面临着诸多挑战的大背景下,凌云股份的这一涨幅,就显得更加耐人寻味了。是公司基本面出现了实质性的改善?还是仅仅是市场情绪的推动?亦或是某些资金在背后兴风作浪?

虚假的繁荣:表象与本质

股市的涨跌,往往是各种因素综合作用的结果。但我们需要警惕的是,有些上涨仅仅是表面的繁荣,背后可能隐藏着巨大的风险。就像海市蜃楼一样,看似美好,实则虚无。对于凌云股份的这次上涨,我们不能盲目乐观,而应该深入分析其背后的原因,看看这究竟是价值的真实反映,还是资本的精心包装。

成交量异动分析

与股价上涨相伴随的是成交量的放大。32.2万手的成交量,5.39亿元的成交额,都显示出市场对这只股票的关注度在显著提升。但成交量的放大,并不一定意味着理性的投资。很有可能是一些短线资金在借机炒作,吸引更多的散户入场,最终达到高位套现的目的。因此,对于成交量的异动,我们同样需要保持警惕。

资金流向:主力暗度陈仓,散户血本无归?

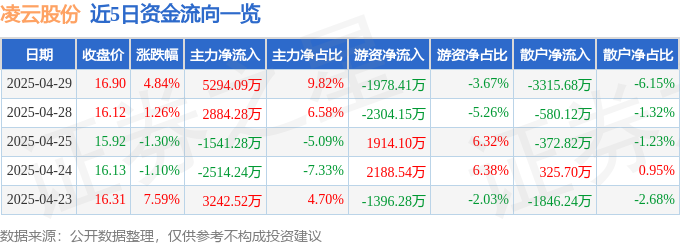

资金流向,是观察市场情绪和判断资金动向的重要指标。在4月29日这天,凌云股份的主力资金净流入5294.09万元,占总成交额的9.82%。而游资和散户则分别净流出1978.41万元和3315.68万元。这一数据,似乎暗示着主力资金在积极介入,而游资和散户则在纷纷离场。但这真的是真相吗?

主力资金的精明算计

主力资金往往拥有更强的资金实力和信息优势,他们的操作往往会对股价产生重要的影响。但主力资金的操作,并不一定都是为了提升公司的价值,有时也可能是为了自身的利益而进行炒作。我们需要仔细分析主力资金的流向,判断他们的真实意图,避免被他们所利用。

游资的短线投机

游资,顾名思义,就是游动性的资金。他们往往追求短期的利润,频繁地买入卖出,制造市场的波动。游资的操作,虽然有时能够带来短期的机会,但同时也伴随着巨大的风险。对于散户来说,盲目跟风游资的操作,往往会成为他们高位套现的牺牲品。

散户的无奈

散户,是股市中最弱势的群体。他们往往缺乏资金、信息和专业的知识,容易受到市场情绪的影响,做出错误的决策。在主力资金和游资的夹击下,散户往往只能被动地接受市场的安排,成为被收割的对象。因此,对于散户来说,保持理性的头脑,坚持价值投资,才是避免亏损的根本之道。

融资融券:杠杆上的豪赌,谁是赢家?

融资融券,是一种可以放大收益和风险的交易方式。在4月29日这天,凌云股份的融资买入额为1.04亿元,融资偿还额为6186.25万元,融资净买入额为4243.62万元。融券方面,融券卖出1.42万股,融券偿还5600.0股,融券余量10.91万股,融券余额184.38万元。这些数据,又意味着什么呢?

融资客的激进与风险

融资买入,意味着投资者借钱买入股票,这是一种加杠杆的行为。如果股价上涨,融资客可以获得更高的收益;但如果股价下跌,融资客则会面临更大的亏损。因此,融资买入是一种高风险高收益的投资方式,需要投资者具备较高的风险承受能力和专业的知识。

融券方的做空逻辑

融券卖出,意味着投资者借股票卖出,这是一种做空的行为。如果股价下跌,融券方可以低价买回股票,赚取差价;但如果股价上涨,融券方则会面临亏损。融券卖出同样是一种高风险的投资方式,需要投资者对市场有深刻的理解和准确的判断。

融资融券余额的警示意义

融资融券余额,是反映市场情绪的重要指标。一般来说,融资融券余额越高,说明市场情绪越乐观,投资者越激进;反之,则说明市场情绪越谨慎,投资者越保守。我们需要关注融资融券余额的变化,判断市场的风险偏好,从而做出更明智的投资决策。

财务数据:表面的增长,难掩的隐忧?

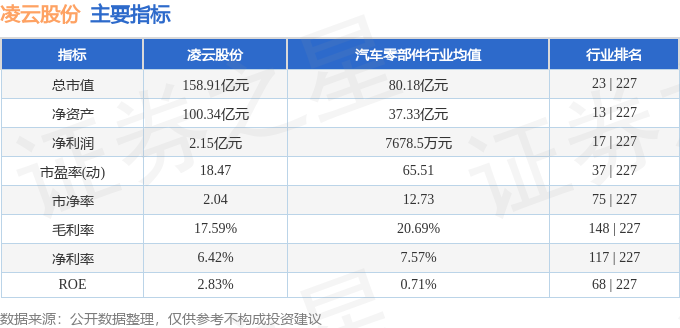

根据凌云股份2025年一季报显示,公司主营收入43.39亿元,同比上升0.92%;归母净利润2.15亿元,同比下降2.91%;扣非净利润1.89亿元,同比下降5.08%;负债率49.17%,投资收益2006.46万元,财务费用739.99万元,毛利率17.59%。这些数据,看似平淡,实则隐藏着一些问题。

营收增长的质量

营收增长,是公司发展的基础。但我们需要关注的是,营收增长的质量如何?是靠增加销量实现的?还是靠提高价格实现的?如果是靠提高价格实现的,那么这种增长是否具有可持续性?如果市场竞争加剧,公司是否能够继续维持高价?

利润下滑的真相

利润,是公司盈利能力的体现。但凌云股份的归母净利润和扣非净利润都出现了同比下降,这说明公司的盈利能力正在下降。我们需要深入分析利润下滑的原因,是由于成本上升?还是由于市场竞争加剧?亦或是由于公司管理不善?

毛利率与成本控制

毛利率,是反映公司产品竞争力的重要指标。凌云股份的毛利率为17.59%,这个水平在同行业中处于什么水平?是高于平均水平?还是低于平均水平?如果是低于平均水平,那么公司需要加强成本控制,提高产品的竞争力。

债务风险与财务健康

负债率,是反映公司债务风险的重要指标。凌云股份的负债率为49.17%,这个水平是否过高?公司是否有足够的现金流来偿还债务?如果公司面临债务危机,那么将会对公司的经营产生严重的影响。

机构评级:唱多声浪中,隐藏着多少真相?

最近90天内,共有5家机构给出了对凌云股份的评级,其中买入评级3家,增持评级2家。这些机构的评级,似乎都对凌云股份持乐观态度。但我们是否应该盲目相信机构的评级呢?

机构评级的局限性

机构评级,虽然能够提供一些参考信息,但同时也存在着一些局限性。首先,机构评级往往具有滞后性,他们对公司的评价,往往是基于过去的数据和信息。其次,机构评级可能会受到利益的驱动,他们可能会为了维护与公司的关系,而给出过于乐观的评级。因此,我们不能完全依赖机构评级,而应该结合自身的判断,做出独立的投资决策。

独立思考的重要性

在股市中,独立思考是非常重要的。我们需要学习专业的知识,了解市场的规律,培养自己的判断能力,才能在复杂的市场环境中生存下来。盲目跟风,只会让我们成为别人收割的对象。

警惕“一致预期”

当市场上出现“一致预期”时,往往意味着风险正在逼近。因为当所有人都看好一只股票时,它的价格往往已经被高估,未来的上涨空间已经很小。此时,我们需要保持警惕,避免成为最后的接盘侠。

股价异动:4.84%的上涨背后,谁在狂欢?

股市的涨跌,往往是市场情绪、资金流动和公司基本面等多重因素交织作用的结果。2025年4月29日,凌云股份(600480)报收于16.9元,上涨4.84%,这看似喜人的涨幅,究竟是价值的回归,还是资本的精心布局?散户们在欢呼雀跃的同时,是否看清了这背后的真相?

虚假的繁荣:表象与本质

股市中最危险的,莫过于被表面的繁荣所迷惑。4.84%的涨幅,在牛市中可能微不足道,但在震荡市中却显得格外耀眼。然而,我们需要透过现象看本质,思考以下几个问题:

- 成交量的配合程度: 股价上涨的同时,成交量是否同步放大?如果成交量萎靡不振,那么这种上涨很可能只是虚张声势,缺乏持续性。

- 消息面的刺激: 近期是否有重大利好消息公布?如果没有实质性的利好支撑,股价的上涨很可能只是短期炒作,难以长期维持。

- 板块的联动效应: 凌云股份所处的汽车零部件板块整体表现如何?如果只是个股的孤立上涨,那么很可能只是资金的短期追捧,风险较高。

只有深入分析这些因素,才能判断股价上涨的真实性,避免被虚假的繁荣所迷惑。

成交量异动分析

成交量是股市的血液,它反映了市场参与者的交易意愿和活跃程度。凌云股份在4月29日的成交量为32.2万手,成交额高达5.39亿元。这说明有大量的资金涌入该股,但问题在于,这些资金的性质和意图是什么?

- 主力资金的进场: 主力资金往往拥有雄厚的资金实力和信息优势,他们的进场往往会对股价产生重要的影响。我们需要关注主力资金的动向,判断他们是看好公司的长期发展,还是仅仅进行短期炒作。

- 游资的炒作: 游资以短线操作见长,他们往往追逐热点,快进快出,制造市场的波动。如果凌云股份的上涨是游资炒作的结果,那么股价很可能出现快速上涨和快速下跌的局面。

- 散户的跟风: 散户往往容易受到市场情绪的影响,盲目跟风买入。如果凌云股份的上涨吸引了大量的散户入场,那么股价很可能出现泡沫,风险较高。

我们需要仔细分析成交量的构成,判断不同资金的意图,从而做出更明智的投资决策。

资金流向:主力暗度陈仓,散户血本无归?

在波谲云诡的股市中,资金流向如同暗流涌动,往往预示着未来的趋势。2025年4月29日,凌云股份的资金流向数据,似乎揭示了一场“主力暗度陈仓,散户血本无归”的戏码。主力资金净流入5294.09万元,而散户资金却净流出3315.68万元,这巨大的反差,让人不禁心生疑虑。

主力资金的精明算计

主力资金,通常指的是资金量较大、对市场具有一定影响力的机构投资者或大户。他们的动向往往被视为市场风向标。此次凌云股份的主力资金净流入,是否意味着他们看好公司的未来发展?或者仅仅是短期的炒作行为?

- 建仓吸筹: 主力资金可能正在低位建仓,逐步吸纳筹码,为未来的拉升做准备。这种情况下,股价可能会呈现震荡上行的趋势。

- 拉高出货: 另一种可能是,主力资金借利好消息拉高股价,吸引散户跟风,然后逐步出货,套取利润。这种情况下,股价可能会在短期内快速上涨,然后迅速下跌。

- 洗盘震仓: 主力资金也可能通过打压股价,逼迫意志不坚定的散户交出筹码,从而达到洗盘震仓的目的。这种情况下,股价可能会呈现剧烈的波动。

我们需要结合K线图、成交量等其他指标,综合分析主力资金的意图,避免盲目跟风。

游资的短线投机

游资,以其灵活的操作和敏锐的市场嗅觉而闻名。他们往往追逐热点,短线投机,试图在快速的涨跌中获取利润。此次凌云股份的游资净流出1978.41万元,这是否意味着他们对该股的前景并不看好?

- 获利了结: 游资可能在前期低位买入,然后在股价上涨后获利了结,导致资金净流出。

- 避险离场: 游资也可能认为股价已经过高,存在下跌风险,因此选择避险离场。

- 调仓换股: 游资还可能将资金转移到其他更有潜力的股票上,导致资金净流出。

游资的操作往往具有较高的风险,散户投资者需要谨慎对待,避免盲目跟风,成为他们的牺牲品。

散户的无奈

散户,通常指的是资金量较小、信息获取渠道有限的个人投资者。在信息不对称的市场中,散户往往处于劣势地位。此次凌云股份的散户资金净流出,似乎印证了这一观点。

- 追涨杀跌: 散户容易受到市场情绪的影响,追涨杀跌,往往在高位买入,在低位卖出,导致亏损。

- 信息滞后: 散户获取信息的渠道有限,往往无法及时掌握市场的动态,容易做出错误的决策。

- 缺乏专业知识: 散户缺乏专业的投资知识和分析能力,容易被市场的假象所迷惑。

散户投资者需要加强学习,提高自身的投资水平,才能在股市中生存下去。同时,也要保持冷静的头脑,避免盲目跟风,做出理性的投资决策.

融资融券:杠杆上的豪赌,谁是赢家?

融资融券,如同悬在投资者头顶的达摩克利斯之剑,既能放大收益,也能瞬间吞噬财富。在凌云股份(600480)4月29日的数据中,融资买入1.04亿元,融资偿还6186.25万元,融资净买入4243.62万元,连续3日净买入累计1.01亿元。融券方面,融券卖出1.42万股,融券偿还5600.0股,融券余量10.91万股,融券余额184.38万元。这一组数据,揭示了怎样的市场情绪,又预示着怎样的风险?

融资客的激进与风险

融资,本质上是一种借贷行为。投资者向券商借钱买股票,相当于加了杠杆。当股价上涨时,融资客可以获得更高的收益;但当股价下跌时,他们也将面临更大的亏损,甚至可能爆仓。

- 豪赌心态: 融资买入,往往体现了投资者对股价上涨的强烈预期。他们渴望快速致富,不惜冒着巨大的风险。

- 资金链脆弱: 融资客的资金链非常脆弱,一旦股价下跌超出其承受范围,他们将被迫平仓,加剧股价的下跌,形成恶性循环。

- 风险控制能力: 融资客需要具备良好的风险控制能力,及时止损,避免损失扩大。但现实中,很多融资客缺乏风险意识,最终血本无归。

对于普通投资者而言,融资融券并非稳赚不赔的工具,而是一把双刃剑。在不具备足够的风险承受能力和专业知识的情况下,贸然参与融资融券,无异于玩火自焚。

融券方的做空逻辑

融券,是指投资者向券商借股票卖出。当股价下跌时,融券方可以低价买回股票,归还给券商,从而获利。融券是一种做空机制,可以抑制股价的过度上涨。

- 价值发现: 融券方往往是专业的投资者,他们通过深入研究,发现股票的价值被高估,从而选择融券卖出,期待股价回归合理水平。

- 风险对冲: 融券也可以作为一种风险对冲工具。当投资者持有某只股票时,可以通过融券卖出该股票,锁定利润,避免股价下跌带来的损失。

- 市场平衡: 融券机制的存在,有利于市场的平衡。它可以防止股价被过度炒作,维护市场的稳定。

但需要注意的是,融券同样存在风险。如果股价不跌反涨,融券方将面临亏损,甚至可能被强制平仓。

融资融券余额的警示意义

融资融券余额,是指市场上融资买入和融券卖出的总金额。它反映了市场的整体情绪,可以作为判断市场风险的重要指标。

- 市场情绪: 融资融券余额越高,说明市场情绪越乐观,投资者越激进;反之,则说明市场情绪越谨慎,投资者越保守。

- 风险预警: 当融资融券余额持续上升时,需要警惕市场风险。因为过高的融资融券余额,往往意味着市场存在泡沫,一旦泡沫破裂,将引发大幅下跌。

- 操作策略: 投资者可以根据融资融券余额的变化,调整自己的操作策略。当融资融券余额较高时,可以适当减仓,降低风险;当融资融券余额较低时,可以适当加仓,博取收益。

财务数据:表面的增长,难掩的隐忧?

财务数据是企业运营的晴雨表,也是投资者判断企业价值的重要依据。凌云股份2025年一季报显示,公司主营收入43.39亿元,同比上升0.92%;归母净利润2.15亿元,同比下降2.91%;扣非净利润1.89亿元,同比下降5.08%;负债率49.17%,投资收益2006.46万元,财务费用739.99万元,毛利率17.59%。这些看似简单的数字,背后隐藏着怎样的秘密?是稳健增长,还是危机四伏?

营收增长的质量

营收是企业生存的基础,但营收的增长并非总是意味着企业的健康发展。我们需要深入分析营收增长的质量,才能判断其可持续性。

- 增长的来源: 营收增长是来自于核心业务的增长,还是来自于非经常性收入的增加?如果是后者,那么这种增长很可能难以持续。

- 增长的成本: 营收增长是以牺牲利润为代价实现的吗?如果是这样,那么这种增长可能并不值得。

- 增长的驱动力: 营收增长是来自于市场需求的增加,还是来自于竞争对手的衰落?如果是后者,那么这种增长可能面临挑战。

对于凌云股份而言,0.92%的营收增长显得有些乏力。我们需要进一步分析其营收结构,才能判断其增长的质量。

利润下滑的真相

利润是企业盈利能力的体现,也是投资者最为关注的指标之一。凌云股份一季报显示,归母净利润和扣非净利润均出现同比下降,这无疑给投资者敲响了警钟。

- 成本上升: 利润下滑可能是由于原材料价格上涨、人工成本增加等因素导致的。我们需要关注企业的成本控制能力。

- 竞争加剧: 利润下滑也可能是由于市场竞争加剧,导致产品价格下降,毛利率降低。我们需要关注企业的竞争优势。

- 费用增加: 利润下滑还可能是由于销售费用、管理费用等增加导致的。我们需要关注企业的运营效率。

凌云股份利润下滑的原因是什么?是外部环境的变化,还是企业自身的经营问题?我们需要深入分析,才能找到答案。

毛利率与成本控制

毛利率是衡量企业盈利能力的重要指标,它反映了企业在生产和销售产品过程中的盈利水平。凌云股份的毛利率为17.59%,这个数字在同行业中处于什么水平?

- 行业比较: 将凌云股份的毛利率与同行业其他企业的毛利率进行比较,可以判断其盈利能力是否具有竞争力。

- 历史比较: 将凌云股份的毛利率与其历史数据进行比较,可以判断其盈利能力是否在下降。

- 成本结构: 分析凌云股份的成本结构,可以找到降低成本、提高毛利率的途径。

毛利率的高低,直接影响企业的盈利能力。凌云股份需要加强成本控制,提高毛利率,才能提升其盈利水平。

债务风险与财务健康

负债率是衡量企业财务风险的重要指标,它反映了企业偿还债务的能力。凌云股份的负债率为49.17%,这个数字是否合理?

- 行业标准: 不同的行业,负债率的标准也不同。我们需要根据凌云股份所处的行业,判断其负债率是否合理。

- 偿债能力: 企业的偿债能力取决于其现金流和盈利能力。我们需要关注凌云股份的现金流和盈利能力,判断其偿还债务的能力。

- 债务结构: 企业的债务结构也会影响其财务风险。我们需要关注凌云股份的债务结构,判断其是否存在短期偿债压力。

机构评级:唱多声浪中,隐藏着多少真相?

在资本市场,机构评级往往被视为投资的风向标,影响着无数投资者的决策。然而,面对凌云股份最近90天内5家机构给出的评级——3家“买入”、2家“增持”,我们是否应该全盘接受,盲目乐观?亦或是拨开迷雾,探寻隐藏在“唱多”声浪下的真相?

机构评级的局限性

机构评级并非万能,其背后存在着诸多局限性,投资者必须保持清醒的头脑,避免被其误导。

- 信息滞后: 机构评级通常基于对公司历史数据的分析,难以准确预测未来的发展趋势。当市场环境发生变化时,机构评级可能无法及时反映。

- 利益冲突: 机构与上市公司之间可能存在着复杂的利益关系,这可能影响评级的客观性。例如,机构可能为了维护与上市公司的合作关系,而给出过于乐观的评级。

- 主观判断: 评级本身带有一定的主观性,不同的机构可能基于不同的标准和假设,得出不同的结论。因此,投资者不能仅仅依赖一家机构的评级,而应该综合考虑多家机构的观点。

独立思考的重要性

在投资决策中,独立思考至关重要。投资者应该培养自己的分析能力,对公司进行深入研究,形成自己的判断。

- 财务分析: 投资者应该学习财务知识,能够独立分析公司的财务报表,判断其盈利能力、偿债能力和运营效率。

- 行业研究: 投资者应该了解行业的发展趋势和竞争格局,判断公司在行业中的地位和发展前景。

- 管理层评估: 投资者应该关注公司的管理层,评估其战略眼光和执行能力。

只有通过独立思考,投资者才能做出明智的投资决策,避免盲目跟风。

警惕“一致预期”

当市场上对一只股票形成“一致预期”时,往往意味着风险正在逼近。因为“一致预期”可能导致股价被高估,一旦市场出现不利因素,股价可能会大幅下跌。

- 反向思维: 当大多数人看好一只股票时,投资者应该保持警惕,思考是否存在被忽视的风险。

- 风险评估: 投资者应该对股票进行全面的风险评估,判断其是否值得投资。

- 价值投资: 投资者应该坚持价值投资理念,寻找被低估的股票,避免追涨杀跌。

在“一致预期”的市场氛围中,保持清醒的头脑,才能避免成为“接盘侠”。

相关文章

发表评论