金石資源股價520陰晴不定,主力撤退?剖析資金流向、財報與未來潛在風險

金石资源(603505):520行情下的资金暗涌

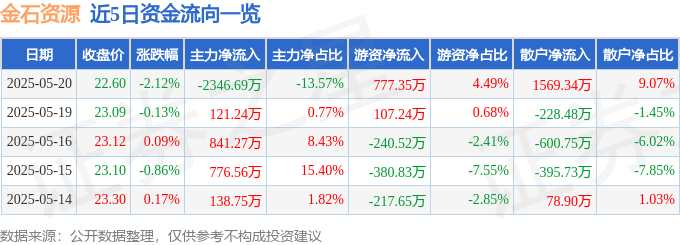

今年的520,股市似乎并没给股民朋友们什么”520优惠”。金石资源(603505)的股价表现,就像最近的台北天气,阴晴不定,让人捉摸不透。截止2025年5月20日收盘,金石资源报收于22.6元,下跌2.12%,这数字背后,究竟是主力资金的策略性撤退,还是市场情绪的短期波动?不禁让人想起最近”青鸟”行动的热闹场面,看似声势浩大,最终能否影响大局,仍是未知数。接下来,让我们拨开迷雾,看看金石资源这支股票背后的资金流动和基本面情况。

股价表现与成交异动:是逢低买入还是获利了结?

股价下跌与成交量:520“不优惠”?

金石资源在5月20日的下跌,成交量达到7.65万手,成交额高达1.73亿元。这个数据,相较于之前的交易日,算不上特别突出,但考虑到当日整体市场情绪偏谨慎,这样的成交量也算正常。问题在于,股价下跌的同时,成交量却没有明显放大,这可能意味着,抛售的压力并非来自恐慌性出逃,而是部分资金的获利了结,或是对后市的观望态度。

资金流向:主力撤退,散户接盘?

资金流向数据揭示了一个更有意思的现象:主力资金净流出高达2346.69万元,占总成交额的13.57%。而与此同时,游资和散户资金却呈现净流入状态,分别占比4.49%和9.07%。这是否意味着,主力资金正在撤退,而散户成为了“接盘侠”?

当然,资金流向仅仅是表象,我们还需要深入分析主力资金流出的原因。是因为对金石资源的基本面产生了担忧,还是仅仅为了调仓换股?亦或是受到市场整体情绪的影响?不过从近5日的资金流向来看,这种主力流出、散户流入的态势似乎已经持续了一段时间。

融资融券数据解读:杠杆资金的谨慎态度

融资净偿还:信心不足还是策略调整?

融资融券数据是观察市场情绪的重要窗口。5月20日,金石资源的融资买入额为1685.11万元,而融资偿还额高达5294.1万元,融资净偿还额达到惊人的3608.99万元。这意味着,通过杠杆融资买入金石资源的投资者,正在大幅减少仓位。这背后,是他们对金石资源未来走势的信心不足,还是仅仅为了规避风险而进行的策略调整?毕竟,现在股市里,各种消息满天飞,谁也说不准明天会发生什么,可能一个不小心就变成了”路怒症”患者,被市场的情绪带着跑。

融券余量:空头力量的微妙存在

融券方面,融券卖出1700.0股,融券偿还0.0股,融券余量为6.87万股,融券余额为155.26万元。虽然融券的绝对数量不大,但融券余量的存在,也表明市场中存在着一部分看空金石资源的力量。虽然这部分力量相对较弱,但也不容忽视。融资融券余额为6.35亿元,整体来看,杠杆资金的参与度仍然较高,但谨慎情绪正在蔓延。

基本面分析:高速增长背后隐藏的挑战

营收与利润:亮眼财报的成色几何?

金石资源2025年一季报显示,公司主营收入8.59亿元,同比大幅上升91.68%;归母净利润6686.62万元,同比上升10.46%;扣非净利润6888.64万元,同比上升12.67%。从营收数据来看,金石资源的确处于高速增长期。然而,仔细分析利润数据,我们会发现,净利润的增速远低于营收的增速。这可能意味着,公司在扩大营收的同时,面临着成本上升、费用增加等方面的挑战。

负债率与财务费用:高增长的代价?

财报显示,金石资源的负债率高达65.51%,同时,财务费用也达到了2564.86万元。较高的负债率和财务费用,无疑会增加公司的经营风险。虽然高负债可以帮助企业快速扩张,但如果经营不善,也可能导致资金链断裂,甚至破产。这就像”王文洋包养”事件,前期看似风光无限,一旦资金链出现问题,结局可能并不美好。当然,我们不能简单地将企业经营和个人生活相提并论,但其中的风险管理逻辑是相通的。

毛利率:盈利能力的瓶颈?

金石资源一季度的毛利率为18.49%,这个数字并不算高。较低的毛利率,意味着公司在生产和销售过程中,成本控制方面存在一定的压力。当然,毛利率的高低,也与行业特性有关。但对于投资者来说,毛利率是衡量企业盈利能力的重要指标,值得密切关注。

机构评级:一致看好?

买入与增持:机构的乐观预期

在过去的90天内,共有5家机构对金石资源给出了评级,其中3家为买入评级,2家为增持评级。从机构评级来看,市场对金石资源的未来发展持乐观态度。机构投资者通常拥有更专业的研究团队和更丰富的信息来源,他们的评级具有一定的参考价值。但这并不意味着,投资者可以完全依赖机构评级。机构评级也可能存在滞后性,或者受到利益关系的干扰。例如,某些”主权基金”的投资决策,也可能受到政治因素的影响,未必完全基于市场逻辑。

深度剖析:金石资源的投资价值与风险

战略性资源:萤石的价值重估

金石资源的主营业务是萤石矿的投资和开发,以及萤石产品的生产和销售。萤石是一种重要的战略性矿产资源,广泛应用于冶金、化工、建材等领域。随着国家对战略性资源重视程度的提高,萤石的价值有望得到重估。想象一下,如果未来”苏花公路”沿线的萤石矿产资源得到充分开发,那将对金石资源产生多么大的影响?当然,这只是一个假设,实际情况可能会更加复杂。

行业地位与竞争格局:护城河有多深?

金石资源在萤石行业中占据着一定的市场份额,但竞争也十分激烈。公司的“护城河”有多深,能否抵御来自竞争对手的挑战,是投资者需要重点关注的问题。就像”wtt”世界乒乓球职业大联盟的比赛,每个选手都想争夺冠军,金石资源也需要在激烈的市场竞争中不断提升自身实力,才能保持领先地位。

潜在风险:政策、环保与市场波动

投资金石资源,也需要考虑到潜在的风险。政策变化、环保要求以及市场波动,都可能对公司的经营产生影响。例如,更加严格的环保政策,可能会增加公司的生产成本;而市场需求的变化,则可能影响产品的销售价格。此外,像”哮吼”这样的突发公共卫生事件,也可能对公司的生产经营造成短期冲击。因此,投资者在做出投资决策时,需要充分评估各种潜在风险,做好风险管理。

相关文章

发表评论